平成29年分の確定申告から医療費控除の申請に領収書は不要となりました。

代わりに「医療費控除の明細書」というものが必要になっています。

医療費控除の明細書の作り方

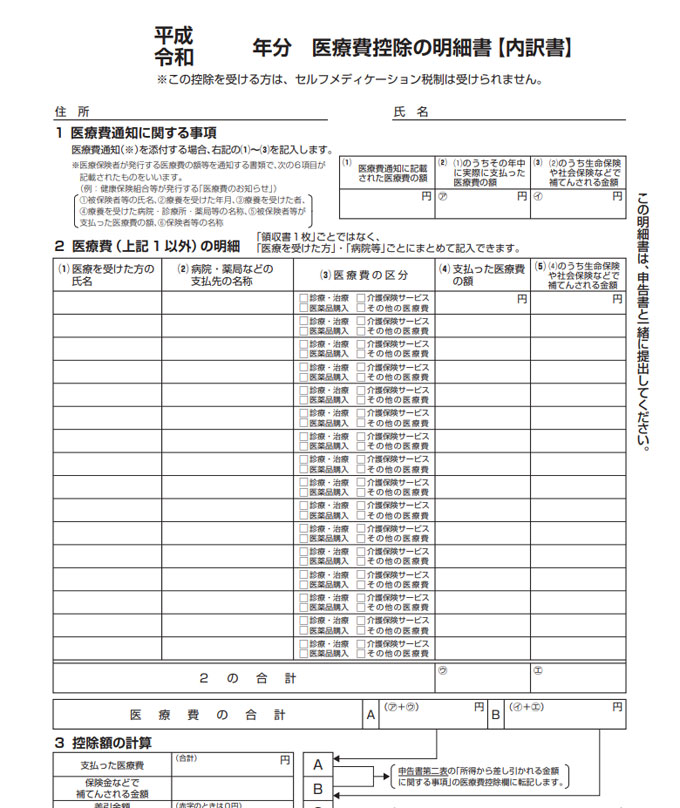

医療費控除の明細書とはこんなフォーマットのものです。

⇒ 医療費控除の明細書フォーマット

過去記事でも紹介していますが、国税庁からダウンロードしたエクセルフォーマットに領収書の明細(かかった人、病院名、治療名)などを記載し、「国税庁確定申告書等作成コーナー」で書類を作成すると、PDFで医療費控除の明細書が出力されるので、それを税務署に提出すれば大丈夫です。

簡単ですね。